Построение собственного распределения вероятностей

На прошлых уроках мы выяснили, что если оформить свой прогноз на экспирацию в виде распределения вероятностей и задать свое отношение к риску (в виде функции полезности), то дальше уже дело техники - какую позицию лучше открыть и как ей управлять. И если определиться с отношением к риску легко, то построить распределение, соответствующее собственному прогнозу, - сложная (если вообще решаемая) задача. Тут слишком много степеней свободы, и единого рецепта, как поступить, - нет. Рассмотрим несколько возможных вариантов:

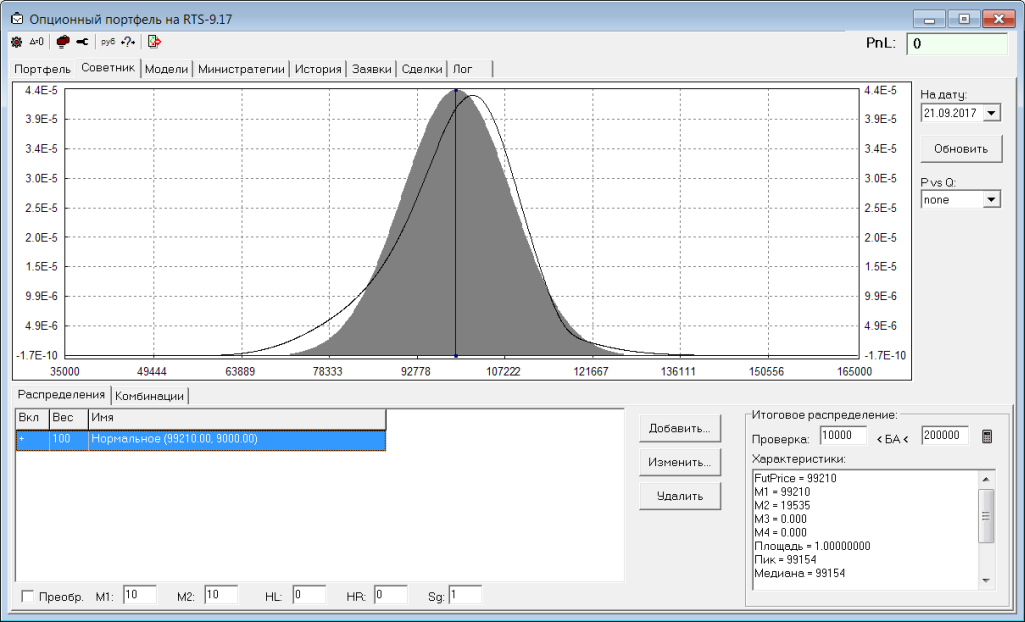

1. Случайное блуждание

Предположим, наш прогноз: вплоть до даты экспирации будет просто случайное блуждание цены. Здесь только одна степень свободы - волатильность, с которой будет "блуждать" цена. За матожидание цены берем текущую цену БА. Если мы уверены, что до экспы не будет ни гэпов, ни трендов, и будет более-менее постоянная вола, нам остается только спрогнозировать ее будущий средний уровень и построить распределение либо на основе нормального (если считаем, что абсолютные приращения цены распределены нормально), либо логнормального (если считаем, что логарифмы приращений распределены нормально). Вот как могло бы выглядеть такое распределение:

Видно, что есть отличие от рыночного распределения и есть потенциал для спора с рынком и открытия соответствующей позиции.

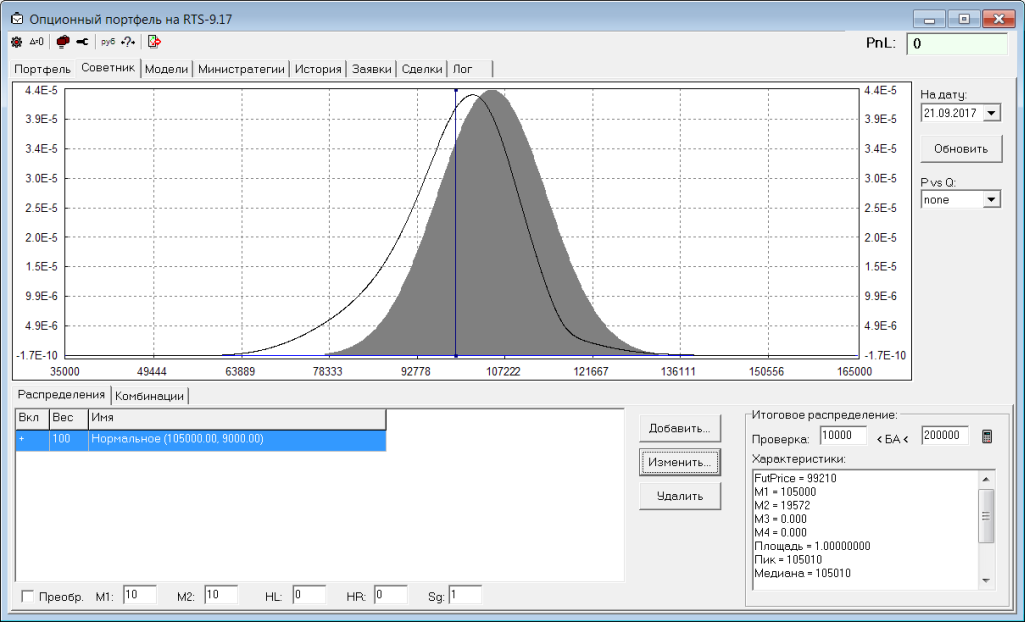

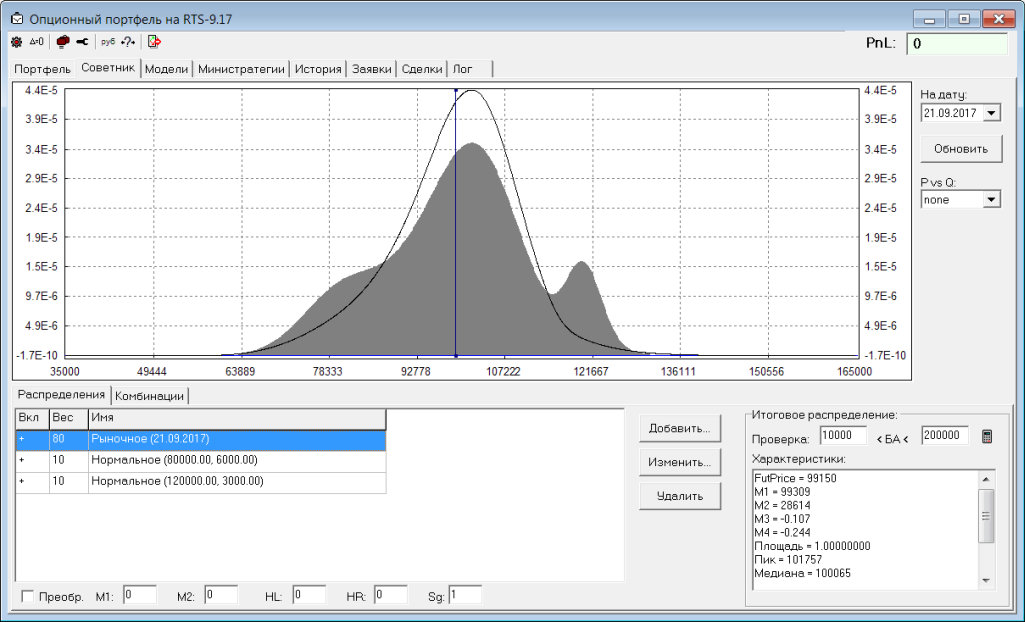

2. Тренд + шум

Допустим, считаем, что сейчас и до экспирации будет тренд (или гэп) с некоторым шумом. В этом случае у нас уже две степени свободы: матожидание цены и волатильность. Продолжаем предполагаемый тренд до экспирации - получаем матожидание цены и добавляем шум. Получаем примерно такое распределение:

Здесь уже большее отличие в распределениях. Соответственно, можно найти позицию с бОльшим матожиданием доходности, чем в первом примере.

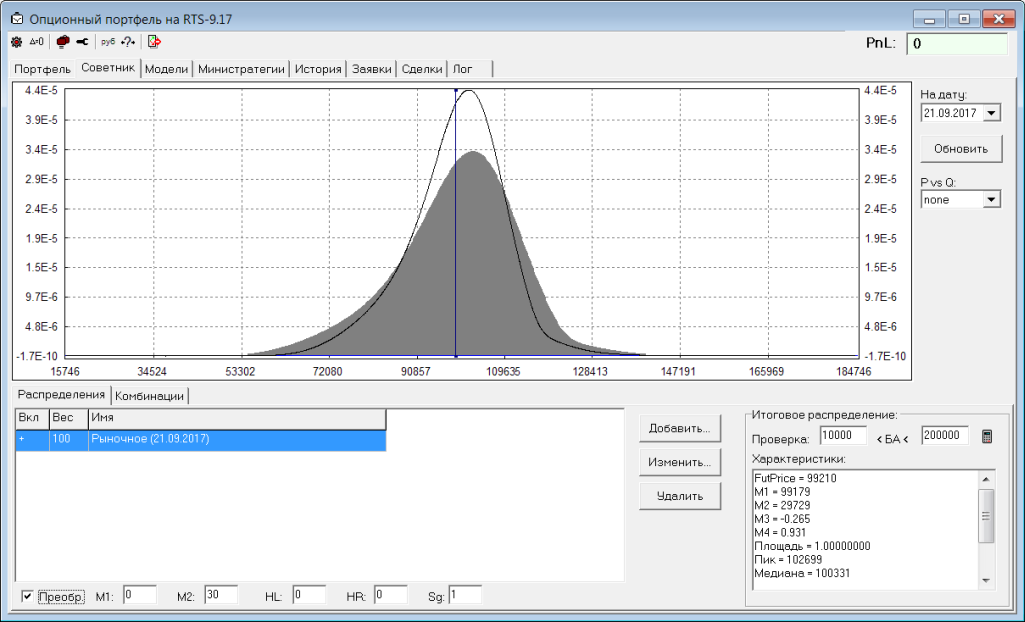

3. Торговля волатильностью

В этом варианте предполагаем, что рынок прав с вероятностями гэпов и трендов, но ошибается в ожидаемой волатильности. Например, считаем, что рынок недооценивает будущую волатильность. Т.е. мы готовы купить текущую. Тогда мы можем взять рыночное распределение и увеличить ему дисперсию:

Теперь мы можем открыть позицию, соответствующую разнице между нашим прогнозом и рыночным (будет что-то вроде стрэнгла). И с включенным постоянным дельтахеджем ждать экспирации. Если мы окажемся правы и волатильность вырастет, то мы заработаем либо на дельтахедже, либо сможем просто закрыть позицию с прибылью (стоимость позиции вырастет, если увеличится дисперсия у рыночного распределения).

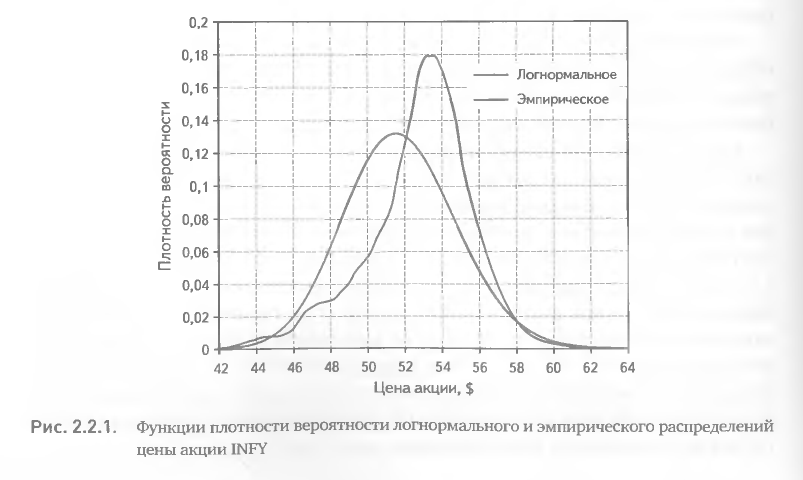

4. Эмпирическое распределение

Если мы верим, что будущее - это только повторение прошлого, то мы можем использовать эмпирическое распределение. Для этого нужно взять историю цены БА, нарезать ее на окна некоторой длины, сохранить размер каждого приращения цены на таких отрезках и построить частотную диаграмму из таких приращений. Подробнее этот подход описан в книге "Опционы. Системный подход к инвестициям." С.Израйлевич, В.Цудикман. Вот иллюстрация оттуда:

У такого подхода есть некоторые спорные моменты (подробнее - здесь). Основной аргумент против: взяв одну случайную траекторию (цена БА на истории - это только одна из бесконечного кол-ва возможных траекторий), мы не можем восстановить весь случайный процесс. Это невозможно, учитывая, что наш процесс нестационарный (в нем постоянно все меняется, и матожидание, и дисперсия, и т.д.).

Использовать эмпирическое распределение, наверное, возможно, только когда нет никаких других ориентиров. Например, когда нужно прокотировать опционы в совершенно пустых стаканах и нет никаких предположений о будущей волатильности БА.

5. Сценарный подход

При таком подходе разбиваем будущее на несколько основных возможных сценариев, каждому даем вероятность (так, чтобы их сумма была = 1). Прорабатываем каждый сценарий и строим для каждого распределение вероятностей (в первом приближении, можно взять просто нормальное; т.е. для каждого сценария нужно определить только матожидание цены и ее разброс). Потом делаем смесь этих распределений с весами, равными вероятности соответствующего сценария и получаем итоговое распределение. Вот как могло бы выглядеть такое распределение, если мы считаем, что рынок недооценивает вероятности какого-либо негативного и позитивного сценария:

Очень хорошо тема со сценариями разобрана у Ральфа Винса в его "Новый подход к управлению капиталом", глава Сценарное планирование. Пример такого планирования:

| Сценарий | Вероятность |

| Война | 0.1 |

| Кризис | 0.2 |

| Застой | 0.4 |

| Мир | 0.2 |

| Процветание | 0.1 |

Будущее зависит от того, какой сценарий в итоге реализуется (а не от того, что покажут индикаторы ТА или случайно сложившийся паттерн). И на рынке выигрывает тот, кто точнее оценивает вероятности (дает больше вероятности тому сценарию, который реализуется). Речь, конечно, про позиционную торговлю, а не HFT, арбитраж, ММ-котирование и пр.

Еще пара слов - про вероятности сценариев. Существует два подхода к вероятностям: частотный и байесовский. По нашему мнению, для подсчета вероятностей сценариев нужно использовать байесовский подход. Именно он позволяет находить ситуации, когда большинство либо недооценивает вероятности (жадность), либо их переоценивает (страх). Подробно эта тема раскрыта в книге "Сигнал и шум" Нейта Сильвера. Он разбирает различные примеры прогнозирования из многих отраслей (не только финансы, но и погода, землетрясения, спорт, политика, и т.д.) и всячески агитирует применять именно байесовский подход.