ТА и случайность

На этом занятии коснемся традиционного подхода к торговле через индикаторы ТА. Это когда мы строим систему торговли на основе одного или нескольких индикаторов ТА, подбираем их параметры, уровни тейкпрофита/стоплосса так, чтобы на истории эта система выдавала хорошую эквити. Рассмотрим такой подход с точки зрения основной идеи нашего курса - о случайности цены.

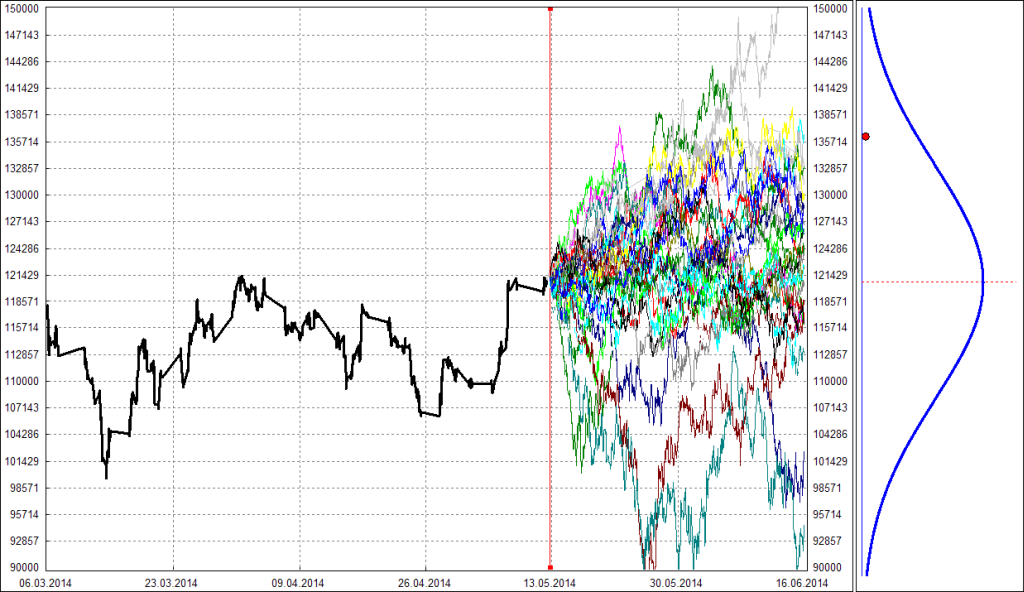

Если согласиться с постулатом, что движения цены - это случайный процесс, то можно ли с помощью индикаторов ТА найти на этом процессе такую систему торговли, которая бы имела положительное матожидание? Случайный процесс может выдать нам бесконечное кол-во различных возможных траекторий цены:

Вполне возможно, что среди этих траекторий найдутся такие, где будут работать стратегии с использованием пересечения средних. На каких-то других траекториях - хорошо будут работать индикаторы-осцилляторы. Понятно, что нельзя найти стратегию на ТА, которая бы выдавала положительный результат на любой возможной случайной траектории, которую может выдать наш случайный процесс. Но может быть возможна такая стратегия, которая бы давала бы положительный результат в среднем? Т.е. прогоняем стратегию на первой траектории - запоминаем результат (положительный или отрицательный). Прогоняем на второй - запоминаем. И т.д. Потом строим распределение из этих результатов и считаем его матожидание. Очевидно, что если в случайный процесс не заложить изначально специальное поведение (например, если пересекаются средние - то с повышенной вероятностью продолжать зародившейся тренд; или если RSI > 70, то с повышенной вероятностью совершить разворот цены), то матожидание всех подобных стратегий будет 0.

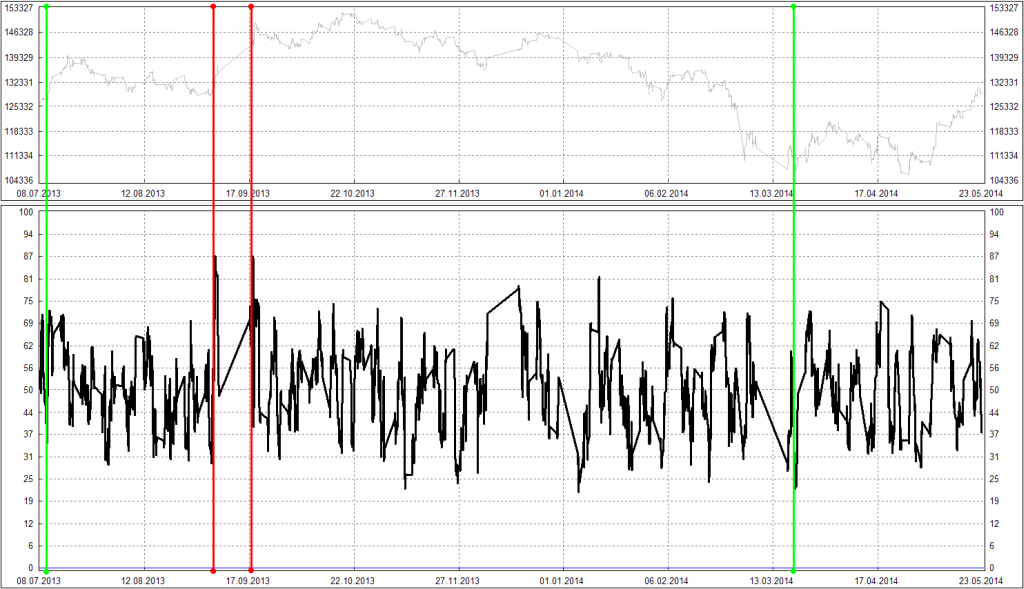

Рассмотрим не абстрактный случайный процесс, а существующую историю Ri. На примере индикатора RSI. Если посмотреть график движения цены и его RSI, то видно, что иногда этот индикатор хорошо прогнозирует разворот цены, а иногда плохо:

(наверху - график цены, внизу график RSI; вертикальные зеленные линии - индикатор правильно предсказал последующее движение цены, красные линии - неправильно)

Как понять - есть ли тут "рыба"? Возьмем простенькую стратегию:

- когда RSI становится больше 70 - открываем шорт; становится меньше 70 - шорт закрываем

- когда RSI становится меньше 30 - открываем лонг; становится больше 30 - закрываем лонг

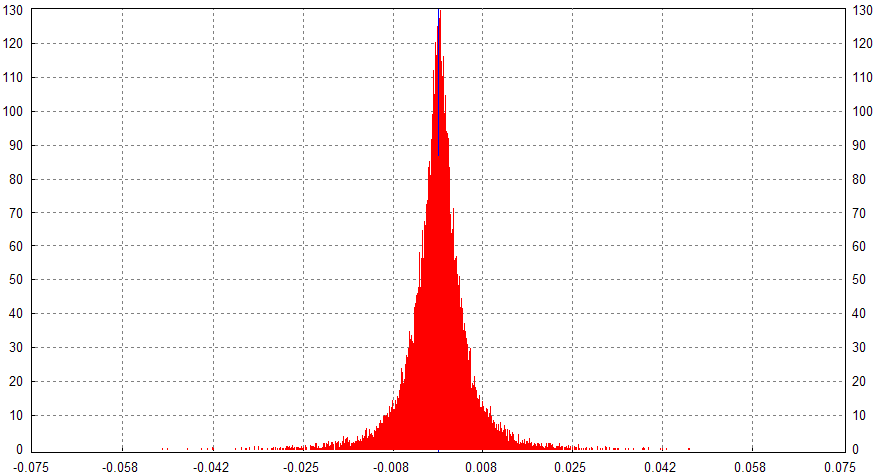

Получилось симметричное распределение, с матожиданием равным 0. Т.е. если мы учтем накладные расходы (спред, комиссию и т.д.), то получится торговля в убыток. Может быть, если мы возьмем другие пороги для входа ситуация изменится? Проверим это. Будем брать пороги RSI для лонга от 0 до 50, а для шорта от 50 до 100. И для каждого уровня порогов запомним результат каждого трейда:

(ось X - уровень порога RSI, ось Y - результат трейда, выше 0 - прибыльный трейд, ниже - убыточный)

Получилось горизонтальное облачко. Возможно где-то матожидание чуть отклонилось от нуля, но общая картина видна: МО = 0. Если бы у облака был виден положительный наклон, можно было бы утверждать, что RSI хорошо прогнозирует разворотные точки. Если бы отрицательный наклон - значит наоборот прогнозирует дальнейшее движение цены. Но такое горизонтальное облако говорит о том, что прогнозной ценности у этого индикатора никакой нет. И эквити у нашей стратегии будет вести себя случайным образом.

Тут мы могли бы взять другой таймфрейм, добавлять новые индикаторы, фильтры, тейкпрофиты/стоплоссы. И в конечном итоге, все таки получить хорошую, более-менее плавно растущую эквити. Но проблема в том, что такая эквити будет только на истории. А на реальных торгах опять будет выдавать случайную эквити. Т.е. подбирая параметры стратегии мы найдем не грааль или какую-то неэффективность на рынке, а сделаем просто подгонку. Как говорил математик Джон фон Нейман:

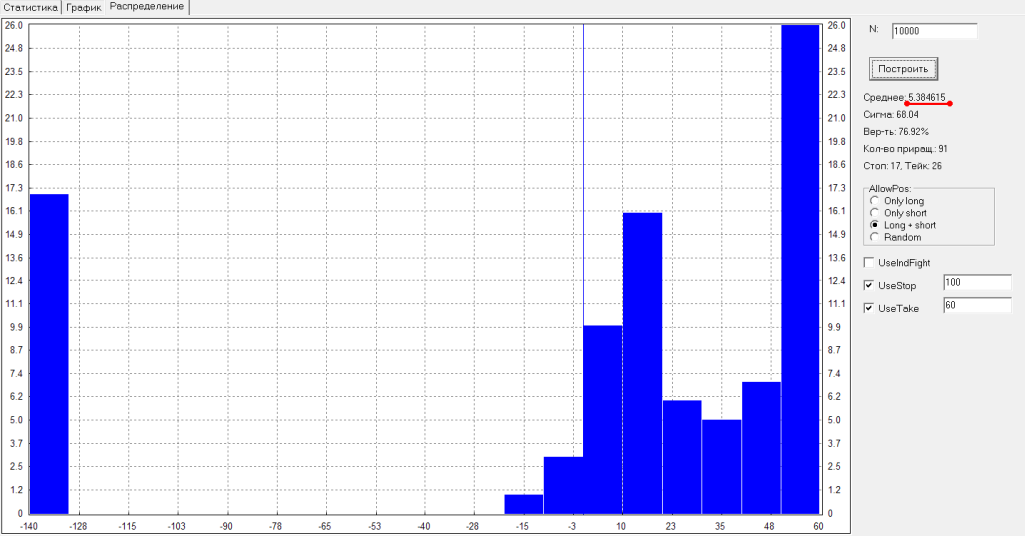

Рассмотрим еще один пример на тему: можно ли с помощью тейкпрофитов/стоплоссов улучшить матожидание? Возьмем некоторую стратегию котирования:

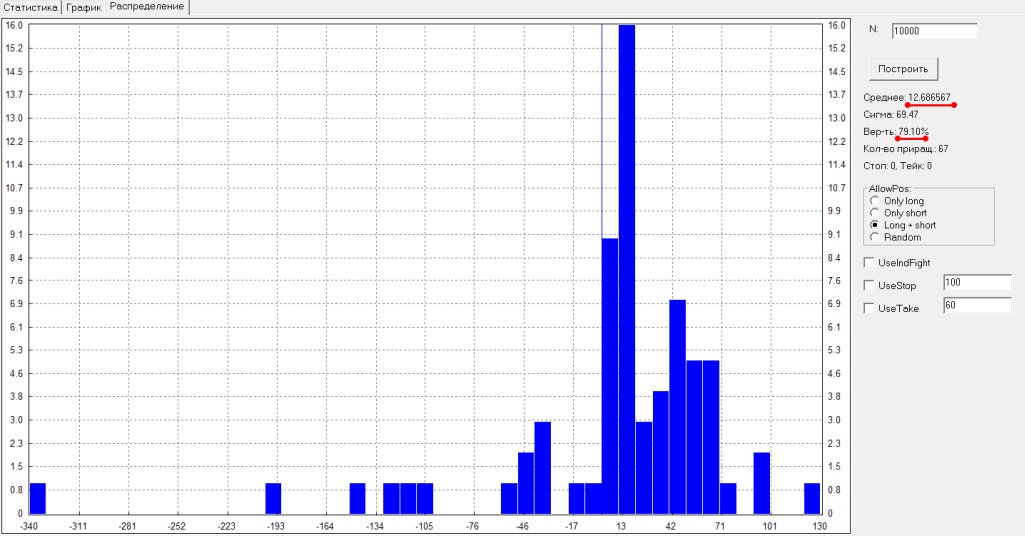

Видно, что в основном стратегия понемногу зарабатывает, но в моменты сильных движений может оказаться в позиции против рынка и получить большой убыток (15:35). Посмотрим, как распределяются результаты трейдов этой стратегии:

Распределение получилось не симметричное, 80% трейдов - положительные, но зато отрицательные трейды больше по размеру убытка. И общее матожидание почти нулевое (чуть больше 1 шага цены). Посмотрим, можно ли улучшить матожидание, если использовать тейкпрофиты и стоплоссы:

К сожалению, матожидание даже ухудшилось (при моделировании стоп-лосса учитывается проскальзывание).

Подведем итог: если мы верим, что рынок - это случайный процесс, то просто поиск различных индикаторов, подгонка их параметров, уровней тейкпрофита/стоплосса - скорее всего, неправильный путь.