Пример использования опционного тестера: продажа волатильности

Прогоним простую стратегию продажи волатильности. В портфеле будет постоянно проданный стредл.

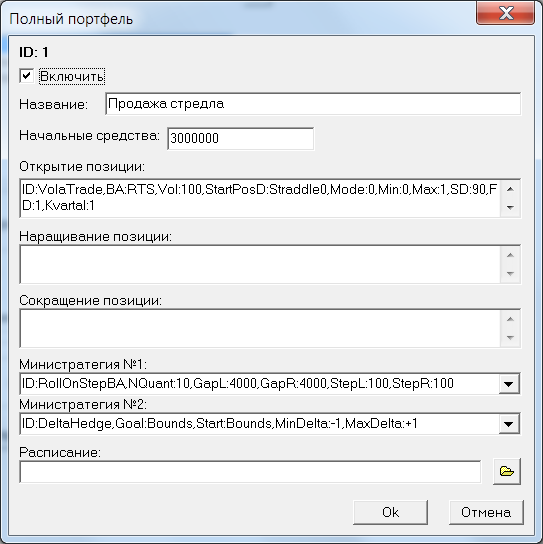

Зададим такой портфель:

Здесь мы задали такую стратегию на открытие позиции: на каждой квартальной серии RTS за 90дней до экспирации продаем 100 стредлов, которые будут закрыты за 1 день до экспирации. При необходимости эта позиция будет роллироваться и дельтахеджироваться (подробности параметров этих министратегий - в полной справке).

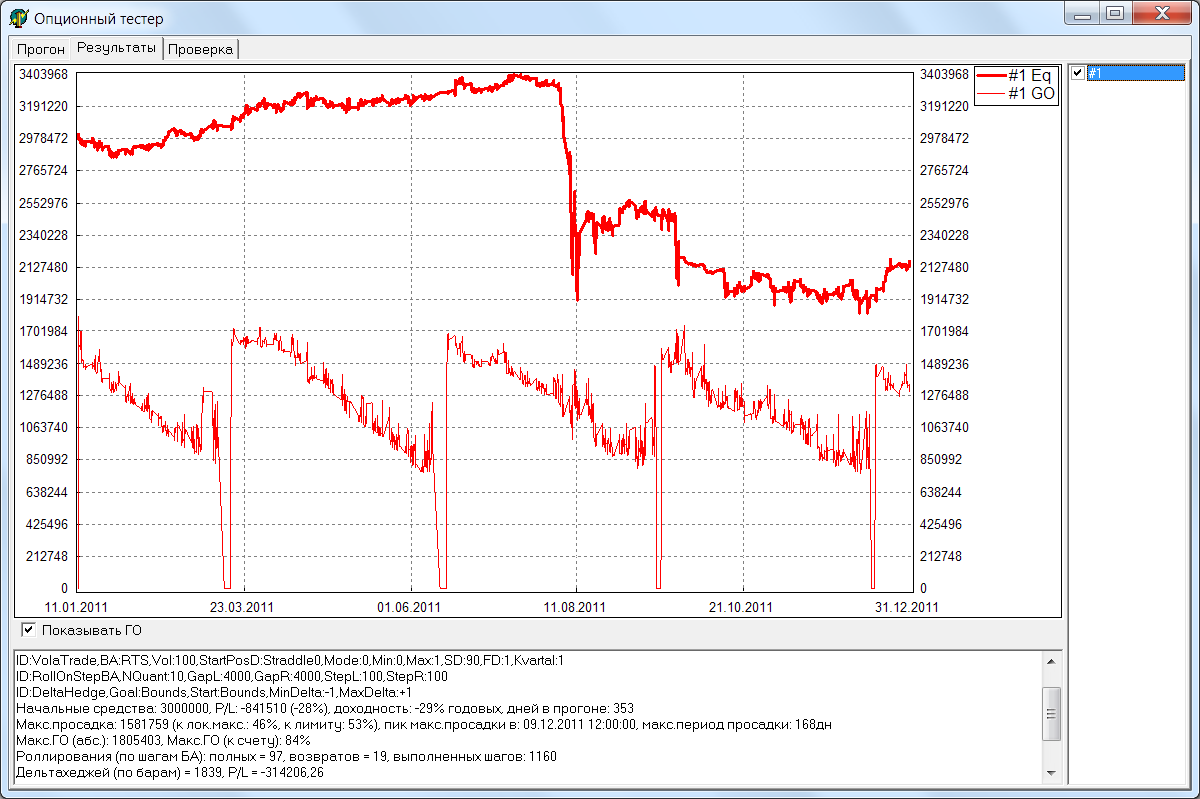

В результате прогона получаем такую эквити:

Как видно по графику, до августа 2011 IV на рынке было несколько завышено и продажа по такой волатильности давала устойчивую прибыль. В период 05.08.2011-11.08.2011 индекс IV стредла вырос с 25% до 70% и эквити рухнула вниз. 22.09.2011 вола опять скакнула, индекс IV вырос с 40% до 55%, и эквити опять резко упала.

Под графиком эквити показывается график задействованного под позицию ГО. Видно что к концу каждого квартала ГО уменьшается.

Кроме графиков программа выдает подробные логи, того что происходило во время прогона:

- Общий лог (пример) - общий лог прогона, все действия с каждым минипортфелем, в конце общая статистика (P/L, просадки), статистика по каждому инструменту (P/L, кол-во сделок), суммарная статистика отдельно по фьючерсам и по опционам; статистика по каждой министратегии; время потраченное на прогон;

- Лог сделок (пример) - лог сделок, колонки: Дата/время, тикер, цена сделки, объем сделки, направление сделки (B-Buy, S-Sell), краткий комментарий - почему была совершена сделка;

- Эквити (пример) - общее эквити портфеля, колонки: Дата/время, Эквити, ГО;

- Лог минипортфеля (пример) - Лог состояния минипортфеля на каждый бар, столбцы: эквити, ГО, индекс IV, размер позиции в лотах, направление позиции (лонг/шорт по воле), греки, текущий состав минипортфеля.

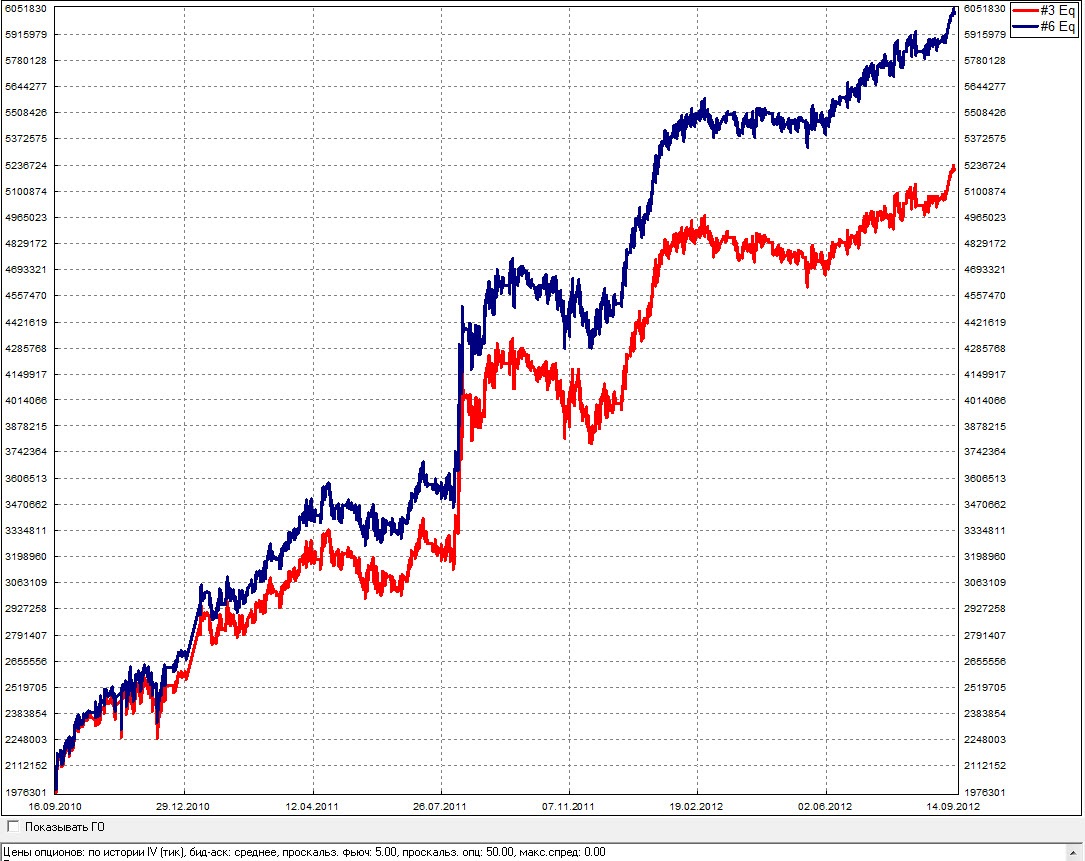

Это был самый простой пример, с не самой удачной стратегией. Более сложные стратегии могут выдавать, например, такие эквити:

Синяя линия - эквити прогона с нулевым проскальзыванием, красная - эквити прогона с проскальзыванием 50п у опционов. Т.е. каждая сделка с опционом проходила по цене на 50п хуже теоретической цены. И даже в таких суровых условиях стратегия показывает хороший результат.

По всем вопросам - пишите ![]() novationz.ru

novationz.ru